从“减量”到“提质”:村镇银行改革化险与高质量发展洞察

2026-01-26 来源:融信云

2025年,正值中国"十四五"规划的收官与"十五五"的谋划之年,中小银行改革化险步入关键的深水区。国家金融监督管理总局明确"稳妥有序推进村镇银行减量提质",中央金融工作会议亦强调中小金融机构需"立足当地开展特色化经营"。在此背景下,村镇银行正经历一场从"减量”到“提质"的深刻变革。

近日,神州融信云科技股份有限公司(简称:融信云,股票代码:874895)正式发布《村镇银行调研报告(2025-2026)》。该报告立足于中小银行改革化险的核心阶段,深度结合国家及地方最新政策导向,为村镇银行的转型发展提供了系统的洞察与实操指引。

告别粗放增长,行业步入结构性调整

《村镇银行调研报告(2025-2026)》以详实的数据揭示了一个核心趋势:村镇银行的机构数量正在加速“减量”的进程中。

自2021年达到1651家的历史峰值后,村镇银行的法人机构数量开始逐年减少。截至2025年11月末,全国村镇银行法人机构数量已降至1337家。与此同时,分支网点的收缩更为明显,2025年当年撤销的分支机构数量远超新设数量,平均每月净减少约60家。这一系列数字变化的背后,是监管机构引导高风险机构有序退出、推动主发起行吸收合并、鼓励同区域资源整合的改革思路的体现。通过主动的结构性调整,行业正逐步出清风险,为高质量发展奠定坚实基础。

图:村镇银行法人数量变化(2007年-2025年11月末)

图:村镇银行地区数量峰值分布及变化对比(2020年-2025年11月末)

聚焦核心路径:改革化险的多元化探索

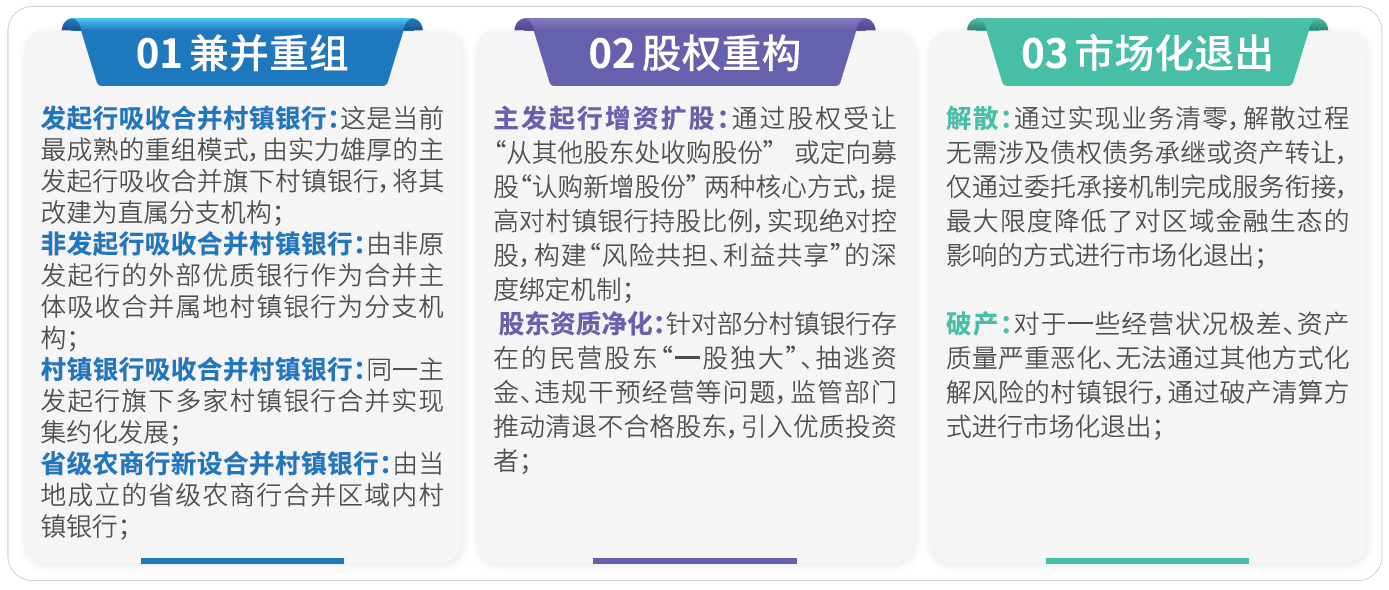

报告指出,面对新形势,监管层与市场共同探索出一条以兼并重组为核心、股权重构为基础、风险出清为底线的多元化改革路径。这一体系在"一省一策"的指导原则下,实现了政策与地方实际的精准适配。

其一,兼并重组,通过主发起行吸收合并或优质同业收购,实现风险的平稳化解与金融资源的优化配置。

其二,股权重构,借助主发起行增资或引入新战略投资者,从根本上改善公司治理,增强资本实力。

其三,市场退出,对无法持续经营的机构,通过解散清算或破产处置,守住不发生系统性风险的底线。

图:村镇银行改革化险模式

图:各省份村镇银行改革化险完成数量(2020年-2025年11月末)

这些改革举措不仅有效化解了存量风险,也为村镇银行回归本源、扎根县域、服务"三农"与小微的市场定位提供了有力保障。报告还将研究视野延伸至中小银行改革化险全进程,以“行业共性路径+机构特色实践”为核心脉络,系统梳理近年来城商行、农信社、农商行等重点中小金融机构改革化险的实施方案与实操举措,充分展现了各类机构在化解存量风险、筑牢合规经营底线、重塑高质量发展动能等方面取得的显著进展与突破性成果。

展望未来:高质量发展的四大关键支点

“减量”只是手段,“提质”才是最终目的。融信云的报告指出,村镇银行的高质量发展,需要围绕几个核心维度展开:

第一,强化公司治理与风险内控。报告强调,这是村镇银行生存和发展的基石。核心在于压实主发起行的责任,优化股权结构,杜绝“一股独大”和内部人控制。通过引入现代化的风险管理工具和理念,提升全面风险管理能力,特别是信用风险、流动性风险和声誉风险的管控水平,是防范系统性风险的根本保障。

第二,回归“支农支小”本源定位。村镇银行的生命力在于其深植于县域经济的土壤中。报告分析认为,未来的发展路径必须是差异化、特色化的。村镇银行需要摒弃“大而全”的经营思路,将有限的资源聚焦于本地的农户、家庭农场、农民合作社以及小微企业,开发符合其需求的金融产品,提供更接地气、更便捷的金融服务。这不仅是政策导向,也是其在激烈市场竞争中安身立命的根本。

第三,拥抱金融科技,实现数字化转型。面对互联网银行和大型商业银行下沉服务的双重挤压,传统的人海战术和物理网点模式难以为继。融信云在报告中特别指出了数字化转型对于村镇银行的破局意义。通过移动银行、大数据风控、线上信贷等技术应用,村镇银行可以在降低运营成本的同时,极大地提升服务效率和客户体验,有效拓展服务的覆盖面,真正实现普惠金融。

第四,探索可持续的商业模式。报告通过案例分析,展示了多种改革化险和转型发展的可行路径。例如,由实力雄厚的主发起行吸收合并,可以快速解决风险、补充资本;区域内的多家村镇银行进行重组,可以形成规模效应,提升区域竞争力;而对于经营稳健、特色鲜明的银行,则应鼓励其独立发展,做精做专,成为地方金融的“标杆”。

实践样本:来自一线的创新活力

报告收录了一系列鲜活案例,生动诠释了村镇银行高质量发展的可行路径。在转型道路上,一批村镇银行已通过创新实践,展现出强大的发展活力。例如,有的银行通过"铁脚板 + 小平板"的模式,将普惠金融服务送至田间地头,实现对区域内数千村庄的全覆盖;有的则推行"进园区、进市场、进村居、进社区"的"四进"策略,实现金融服务与县域经济的同频共振;还有的通过深化"银担合作",为优质中小企业打通融资堵点;更有创新的"带押过户"业务,在盘活资产的同时有效化解了不良风险。

这些鲜活的案例,从不同维度诠释了村镇银行差异化、特色化的发展路径,为全行业的高质量转型提供了宝贵的可复制经验。

作为农村金融体系的"毛细血管",村镇银行的健康发展直接关系到普惠金融的落地成效与乡村振兴的推进进程。融信云发布的《村镇银行调研报告(2025-2026)》,正是希望通过对行业改革脉搏的深度洞察,助力广大从业者在转型浪潮中找准发展定位,实现精准发力,共同书写村镇银行高质量发展的新篇章。